清华新闻网6月18日电 自2004年我国基金行业正式立法并走上正轨发展道路之后,我国监管机构一直对于通过公募基金实现个体投资者机构化寄予厚望,希望可以起到改善我国股票二级市场定价效率,提高资本资源配置效率的作用。近年来,我国公募基金的快速发展使得它们再次站在资本市场的舞台中央,市场和监管机构也越来越需要理解其行为是否真正改善了市场的定价效率。在此背景下,清华大学国家金融研究院资产管理研究中心发布最新研究成果《公募基金与市场定价效率》,研究我国公募基金是否挖掘出关于资产的有效信息,进而改善市场的定价效率。

研究发现,现有研究之所以无法提供证据证明公募基金可以改善市场定价效率,是由于忽略了基金管理能力存在差异。研究结果证明,优秀的基金经理持续提升市场质量,他们所持有的资产在控制了系统性风险之后依旧可以获得显著为正的超额收益(每年13.5%),并战胜那些被不具有管理能力的基金产品所持有的资产(每年21%)。

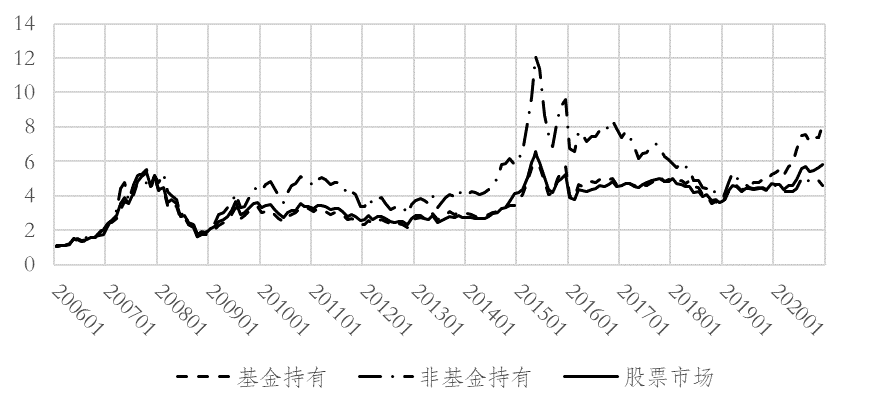

图1 基金持有与市场表现

现有研究的结果表明,被基金持有的股票并不能战胜那些未被基金持有的股票。图1的结果表明自2006年至今,被基金持有的股票(虚线)并未跑赢市场收益率(实线),反而是未被基金持有的股票在早期(点虚线,2016年之前)曾一度显著战胜市场。依赖权重的结果也给出了类似的结论:图2左的结果表明,被基金大规模持有的股票(Mutual Fund Holding Weight,MFHW=被持有的股数除以总流通股本),并未战胜那些未被持有或几乎未被持有的股票。

但这些结论可以直接证实公募基金无法提升市场定价效率吗?本研究认为,这些工作忽略了一个重要因素:公募基金间管理能力存在差异,存在部分基金具备有效的管理能力且他们的持仓改善了市场质量,但这些有效持仓被淹没在茫茫众多无效管理基金的持仓之中。而由于资金流在长期而言可以追逐有效的管理能力,因此即使市场中仅存在部分有效的产品,基金行业依旧可以逐渐改善市场定价效率。

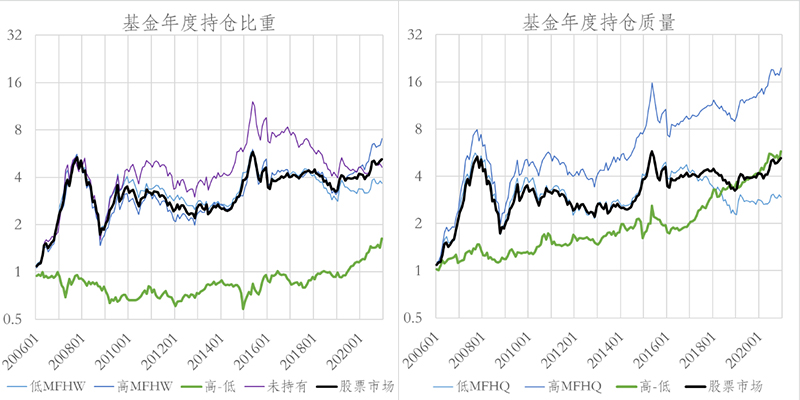

图2 基金持有权重、基金持有质量与股票未来表现

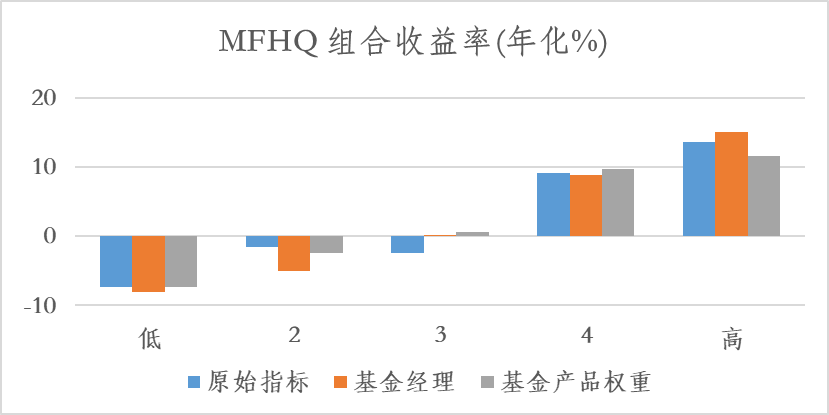

基于这一思想,本研究在度量股票质量时不仅仅考虑被基金持有的比重,并额外考虑了持有该股票基金是否为绩优基金,并称该指标为持有基金质量(Mutual Fund Holding Quality)。在该度量下,高MFHQ的股票并不一定是被基金重仓的股票,而是那些被绩优基金重仓的股票。这些高MFHQ股票也在未来表现出显著超越市场平均的表现:如图2(右)所示,高MFHQ的股票持续战胜股票市场,且高减低套利组合可以走出持续上行的累计超额收益(绿线,五个组合超额收益报告于图3)。此外,基于股票持仓占基金管理规模权重进行加权(提高小基金在)可以得到类似的结果(图3),说明本实证结论具有较好的稳健性。对于公募基金投资者来说,基金经理在产品的管理中占有重要地位,之前的报告《公募基金经理管理能力、多重管理以及基金间未来表现交叉预测》也证实了在经理层面进行能力度量的有效性。

本研究尝试了在基金经理层面对管理能力和持仓加权,其中经理的收益率是月末在管资产的管理规模加权收益率;持仓则是在管资产持仓的加总。实证结果表明,基于基金经理层面进行管理能力度量加权也具有类似的效果,MFHQ高减低套利组合超额收益率可以达到年化23.1%(图3)。此外,本研究还发现,MFHQ指标预测的未来收益具有长期持续性,且MFHQ指标预测了公司未来基本面信息的变化,进一步说明本指标揭示了公司的基本价值,提升了市场质量。

图3 MFHQ组合未来收益

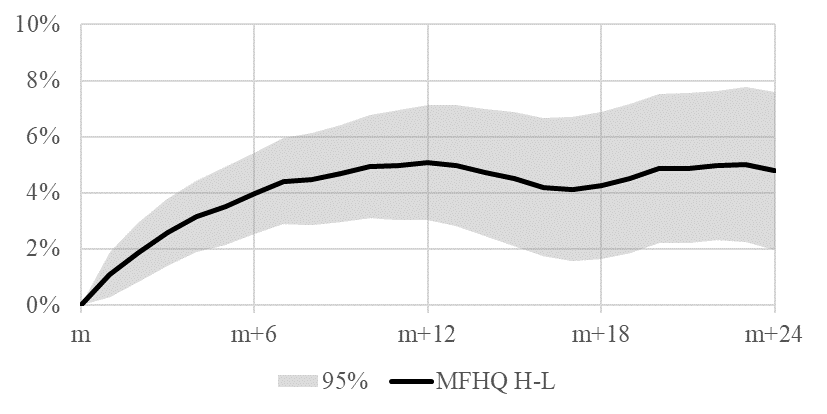

图4 MFHQ套利组合长期表现

本研究的实证结论表明,有部分公募基金具有有效的管理能力,显著提高了市场的定价效率,通过追踪他们的组合并且避免持有无效基金的组合,可以持续获得超额收益。

本研究具有重要的政策意义。一方面,“去散户化”一直被认为是我国股票市场提高市场质量,降低市场风险的重要渠道之一,但在市场质量方面却一直缺乏证据支持机构投资者在其中的积极作用。本文研究发现,公募基金作为“去散户化”的重要渠道之一,其持仓的确包含关于市场的有效信息,改善了市场质量。这一结果是支持该指导方针最为直接的经验证据,为我国资本市场监管机构坚决执行这一指导思想提供了根本的保障。另一方面,提高基金市场资金流动和配置效率是有效发挥“去散户化”正面作用的重要核心因素之一。虽然基金市场整体获取了高于股票市场的收益,但是依然存在大量不具备有效管理的基金产品。这些产品的存在限制了基金在市场中的正向作用,分散了个体投资者的注意力,使得他们无法正确将资金配置在高质量的基金产品中。通过监管促进(基金评价)或者市场手段(FOF基金引流)可以有效改善基金市场有效性,进而达到充分发挥散户投资机构化的作用,更好改进市场质量,降低市场风险。

本文作者为清华大学五道口金融学院建树金融学讲席教授、清华大学国家金融研究院资产管理研究中心主任余剑峰,清华大学五道口金融学院博士后、清华大学国家金融研究院资产管理研究中心研究员林兟、杨舒文,西南财经大学中国金融研究中心副教授何为。

报告全文:

http://www.pbcsf.tsinghua.edu.cn/portal/article/index/id/5322.html

供稿:金融学院

编辑:李华山

审核:吕婷